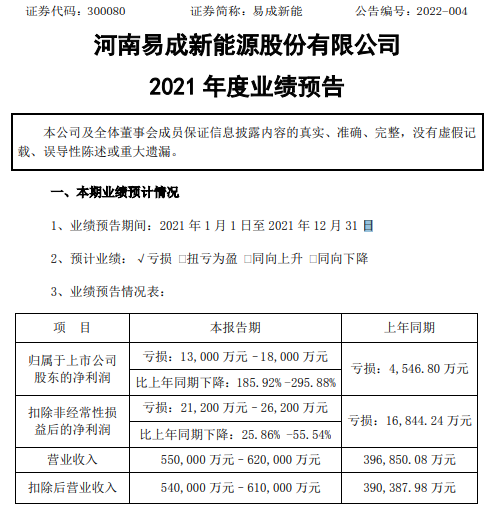

易成新能(300080)近日发布2021年年度业绩预告,预计业绩亏损增加。报告期内归属于上市公司股东的净利润亏损13,000万元–18,000万元,较上年同期亏损增加。

报告期内,受国家能耗双控、光伏产业链发展失衡的影响,公司单晶硅电池片业务原材料持续非理性上涨,硅料均价由年初8万元/吨涨至年底27万元/吨。公司电池片业务作为光伏中间环节,受制于上游硅片短缺与下游终端电站平价上网抑制价格影响,电池片价格无法追涨,开工率不断降低,成本增加,导致公司单晶硅电池片业务盈利能力较上年大幅下滑,成为公司2021年度亏损主要原因。

报告期内,非经常性损益约8,200万元,主要为公司收到各项政府补助约3,700万元,出售金刚线设备影响资产处置损益约3,964万元,债转股及出售抚顺特钢股票影响投资收益1,572万元,同一控制下企业合并产生的子公司期初至合并日的当期净损益-1,100万元。

挖贝网资料显示,易成新能坚定走“新能源、新材料”的发展战略,新能源行业主要业务有:高效单晶硅电池片和锂电池的生产与销售、太阳能电站投资建设运营,新材料行业主要业务有:超高功率石墨电极、负极材料的生产与销售。

营业执照公示信息

营业执照公示信息