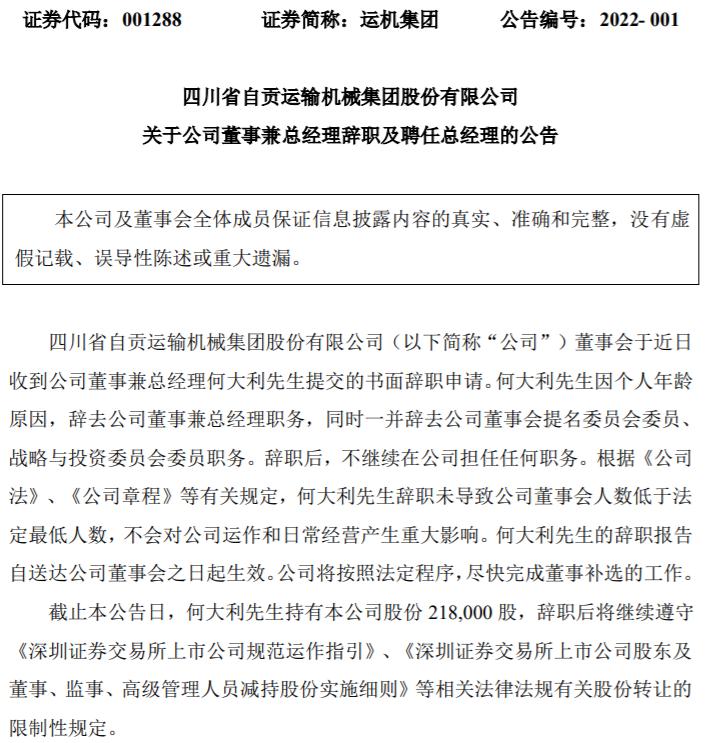

一家市值2000多亿元、年净利润高达200多亿元的公司,居然会出现32家子公司商业承兑汇票违约、几千万元都无法及时兑付的情况。

12月15日晚间,养猪龙头牧原股份(002714.SZ)被中诚信国际下调评级,评级展望由稳定调整为负面。不过,中诚信国际还维持了牧原股份AA+的主体信用等级,维持“19牧原01”、“20牧原MTN001”、“20牧原MTN002”和“牧原转债”AA+的债项信用等级。

如今的牧原股份经过几年的扩张,收入规模已10倍于五年之前,当然成本、费用和负债规模也今非昔比。只是,执着于扩张之路,也难免暴露于于逆周期的风险之下。近期票据逾期导致评级下调后,公司经营以及融资能力开始被外界聚焦,与此同时,还因固定资产居高等问题,牧原股份也饱受外界质疑。

12月22日下午,牧原股份召开2021年第五次临时股东大会,牧原股份董事长秦英林及公司高管对相关问题进行回应。另外,此次临时股东大会还审议通过了公司及控股子公司向银行等金融机构申请授信额度等多项议案。

商票逾期掀起的风波

说来也是微妙,自前段时间牧原股份股价高光之后,风波就开始不断升起。在过去的一个月里,其股价连续下挫,一度跌至46元/股附近,截至12月23日午盘,其股价稍回升至50元附近。

大致上讲,“商票逾期”事件话题就是股价下跌主要的导火索。

舆论最先是在11月26日,某券商人士在投资者交流群中,提醒牧原股份“涉及财务造假风险,应该很快就要暴雷”的聊天截图传出,随后4个交易日,牧原股份股价连续下挫,市值蒸发过百亿。

截至11月30日,公司旗下23家子公司逾期商票已完成兑换工作,只是还仍有9家子公司牵扯到1707.27万元商票尚未完成兑换。

紧接着12月2日,牧原又陷“旗下31家公司商票持续逾期”事件。上海票据交易所披露《截至2021年11月30日商票持续逾期名单》中,牧原股份直接或间接控股的31家公司承兑的商票持续逾期,累计逾期发生额约为2125.73万元,逾期余额为1666.88万。

简单来讲,牧原的商票逾期就是自己该付的钱没有及时支付,相当于牧原拖了上游的款。而一直以来,牧原就没有相应的逾期事件,此次突然30多家公司爆出逾期,也就一下子让外界投资者担心上了牧原的现金流,这才有了一阵市场“躁动”。

若抛开商票逾期这件事之外,牧原其他方面也成为了聚焦的关键点,像此次中诚信国际下调牧原股份评级的理由就足有三个:

首先,2021年以来生猪价格持续低迷,若无突发事件影响,预计2022年生猪供应较为充足,短期内价格反弹幅度有限。受生猪出栏量增加以及销售价格大幅下滑影响,牧原股份2021年第三季度出现经营亏损,盈利及获现能力弱化;若猪价持续低位震荡,短期内公司盈利及获现能力难以大幅改善。

其次,近两年牧原股份投资规模较大,债务持续上升,截至2021年9月末,公司总债务规模增至658.26亿元,其中短期债务为342.91亿元,同时货币资金为99.50亿元,面临一定资金压力。

另外,牧原股份拟对控股股东牧原实业集团有限公司非公开发行不超过60亿元的股票,有利于增强公司资本实力,但该事项尚需中国证监会批准,未来外部融资及股东借款的资金落实情况有待持续关注。

随后牧原股份方面公开回应,目前公司经营情况正常,此次评级展望调整不会对公司的经营环境、偿债能力产生影响。公司将加强商票管理,保障存续债券兑付,根据外部环境及生产经营情况做好现金流管理,在保障生产经营和债务偿付的前提下,合理规划发展速度,实现高质量发展。

真正的压力

牧原股份1992年正式成立,2014年正式在深交所上市。与温氏股份、正邦科技等“公司+农户”的轻资产养殖模式不同,牧原股份打造的是“自育自繁自养”模式的代表,该模式的特点是公司掌握生猪养殖的全部流程;而“公司+农户”模式下,建设一个生猪养殖项目,公司只需要负责建设饲料厂与种猪场,而肉猪育肥环节需要的猪舍以及相关饲养设备由农户按照公司的标准自行建立和投入。

当前,牧原股份依然处在高速扩产期间。截至三季度末,牧原股份的固定资产与在建工程均达到历史峰值,合计超1000亿元,其中仅固定资产就较年初新增超300亿元,期末值达890.65亿元。

随着固定资产、在建工程的大增,牧原股份大量现金外流。往前追溯,2016-2020年各年度购建固定资产、无形资产和其他长期资产支付的现金分别为43.62亿元、62.76亿元、50.47亿元、131.21亿元和460.71亿元,累计达748.77亿元。

2021年上半年,该项目流出了223.21亿元。近五年半的时间里,公司投资活动产生的现金流量净额均为净流出状态,其中构建固定资产、无形资产和其他长期资产的现金流出近千亿元。

所以在此背景下,公司为维持扩张需求,只得借助杠杆。以2021三季报的情况来看,公司的债务结构以短债为主,短期借款达187.93亿元,同比增长23.23%,而在2019年,这个数值还是42.56亿元。

至此就要划重点了,因为前文票据尽管爆出违约但也算不上真正意义上的“大压力”。可短期借款之巨就真不能小觑了,要知道,牧原股份三季度末现金及现金等价物余额仅84.53亿元,两者近乎相差了100亿元。因此对牧原而言,真正的压力是眼下的应付票据激增。

截至9月末,牧原股份应付票据增至69.52亿元,而2020年末时只有19.43亿元,如此增长,令人咋舌。

对于当下公司的资金状况,牧原股份董事长秦英林在第五次临时股东大会上表示,无论是财务问题,还是市场上关注的现金流问题,存在质疑是正常的。面对行业处于周期底部等因素,公司现金流较为紧张也是现实情况,但是大股东的资金支持、定增、暂缓工程建设等手段都是企业快速奔跑过程中所保留的必要应对措施。

此外,会上牧原股份董秘秦军也介绍了今年7月监管部门现场检查的情况。秦军表示,公司的财务经得起检查,真实性毋庸置疑。公司目前不存在应披露而未披露的重大事项,也不存在披露事项与事实不符的情况。

熨平“猪周期”或是后话

有人说,牧原股份一系列扩张动作的背后,就是为了依靠规模优势,烫平“猪周期”,可事实或难如愿以偿。

只要提及猪企就要谈“猪周期”,猪周期是指猪价在一段时间内会完成一轮涨跌的过程,其波动原理基于经济学中的蛛网模型,即完全竞争市场下猪肉需求量、供给量和价格之间的相互作用。

但在中国,因为散户养殖比例高,猪周期的直径又被拉长不少,一般为3-4年。像本轮猪周期始自2018年,2019年在非洲猪瘟、环保限养以及新冠疫情共同作用下,供给端不足致使猪价飙升,驱动各路资本纷纷涌入,赚取超额收益。但后续随着市场养殖规模扩大,市场供给增加,猪价逐渐走低。

中国生猪养殖产业链主要有五个环节:饲料、养殖、屠宰、猪肉制品加工以及经销零售。国内生猪养殖企业的上游是饲料行业,下游是屠宰行业。从整体产业链看,呈现上游盈利能力较窄,中下游盈利能力较强格局。

生猪养殖主要在产业链格局的中上游,其平均毛利和净利水平受生猪价格影响很大,呈现波动情况。就现阶段而言,猪价已不在风口之上,业绩层面就显而易见,像“猪王”牧原股份前三季度归属净利润同比下降58.53%,从2020年同期的209.88亿元缩减至87.04亿元。

当然,行业头部企业都亏损,市场一定会产能淘汰,供给端不足使猪价再升,但真实情况还真言之尚早。

眼下迈向年关,猪价就是不涨反而下跌,据生猪监测数据统计显示,多地猪价跌势明显,局部迎来“跳水行情”,在监测到的30个生猪产区中,猪价下跌的省份达到了26个,占比达到了86%。可见,此次猪周期确实非同以往。

对于随后猪周期的观点,有分析认为,乐观情况下,2022年下半年猪价或将迎来下一轮周期拐点,悲观预期下,或能于2023年上半年看到猪价拐点。

可以肯定的是,猪价总有再涨的时候。只是对牧原股份而言,比起“熨平猪周期”更重要的是做好当下,起码不至于再发生类似的风波。

(文/每日财报 吕明侠)

营业执照公示信息

营业执照公示信息