4月29日消息,浙商证券股份有限公司对顺丰控股进行研究并发布了研究报告,预计公司2022-2024年归母净利润分别72.62亿元、96.95亿元、114.83亿元,对应PE分别32.1倍、24.0倍、20.3倍。业务壁垒升级持续增厚公司中长期投资价值,维持“增持”评级。报告指出,公司回归健康经营带动扣非业绩如期稳步修复。基于快递基本盘客户及件量结构调优,快运业务实现盈亏平衡,国际业务生态协同,四网融通持续推动降本增效,看好主业壁垒深厚叠加新兴业态完善带来的利润修复高弹性。(证券之星)

4月29日消息,浙商证券股份有限公司对顺丰控股进行研究并发布了研究报告,预计公司2022-2024年归母净利润分别72.62亿元、96.95亿元、114.83亿元,对应PE分别32.1倍、24.0倍、20.3倍。业务壁垒升级持续增厚公司中长期投资价值,维持“增持”评级。报告指出,公司回归健康经营带动扣非业绩如期稳步修复。基于快递基本盘客户及件量结构调优,快运业务实现盈亏平衡,国际业务生态协同,四网融通持续推动降本增效,看好主业壁垒深厚叠加新兴业态完善带来的利润修复高弹性。(证券之星)

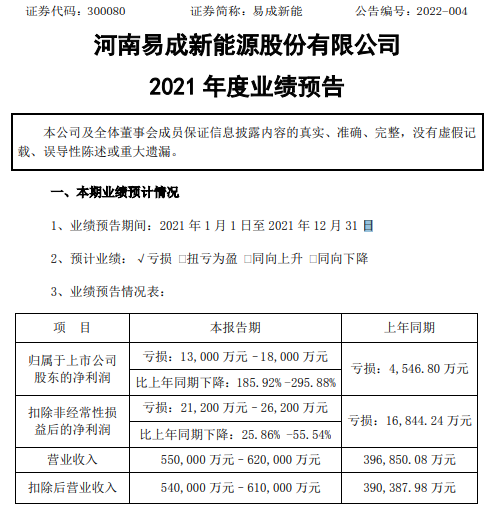

易成新能2021年预计亏损1.3亿-1.8亿 同比亏损增加 易成新能(300080)近日发布2021年年度业绩预告,预计业绩亏损增加。报告期内归属于上市公司股东的净利润亏损13,000万元–18,000万元,

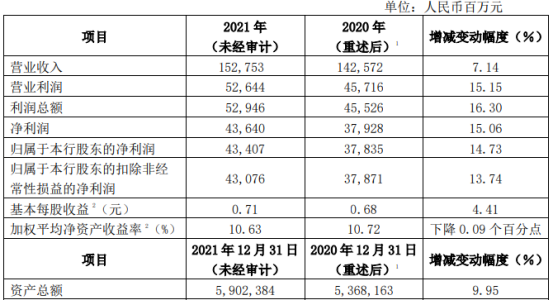

易成新能2021年预计亏损1.3亿-1.8亿 同比亏损增加 易成新能(300080)近日发布2021年年度业绩预告,预计业绩亏损增加。报告期内归属于上市公司股东的净利润亏损13,000万元–18,000万元,  业务规模平稳增长 光大银行2021年净利同比增长14.73% 光大银行(601818)发布2021年度业绩快报公告,公告显示,2021年1-12月营业总收入为152,753百万元,比上年同期增长7 14%;归属于本行股东的净

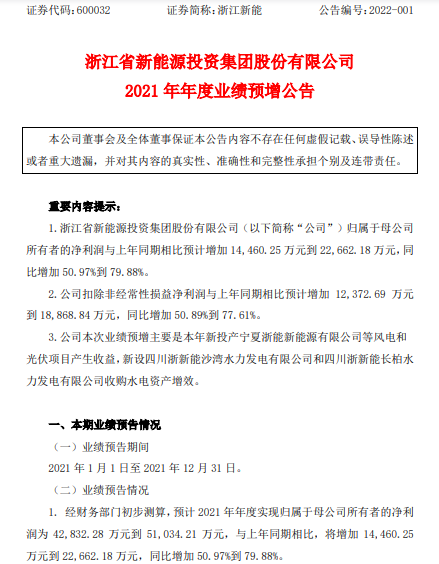

业务规模平稳增长 光大银行2021年净利同比增长14.73% 光大银行(601818)发布2021年度业绩快报公告,公告显示,2021年1-12月营业总收入为152,753百万元,比上年同期增长7 14%;归属于本行股东的净  浙江新能业绩预告:2021年预计净利4.28亿-5.1亿 浙江新能(600032)发布2021年年度业绩预告:预计2021年年度实现归属于母公司所有者的净利润为42,832 28万元到51,034 21万元,与上年同期相比

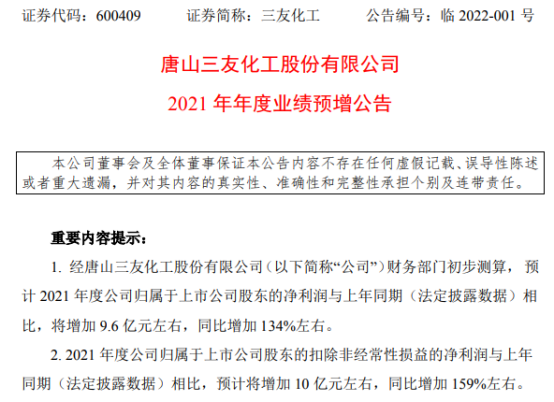

浙江新能业绩预告:2021年预计净利4.28亿-5.1亿 浙江新能(600032)发布2021年年度业绩预告:预计2021年年度实现归属于母公司所有者的净利润为42,832 28万元到51,034 21万元,与上年同期相比  三友化工2021年预计净利将增加9.6亿 同比增加134% 三友化工(600409)发布2021年年度业绩预告:预计2021年度公司实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将增加9 6亿元

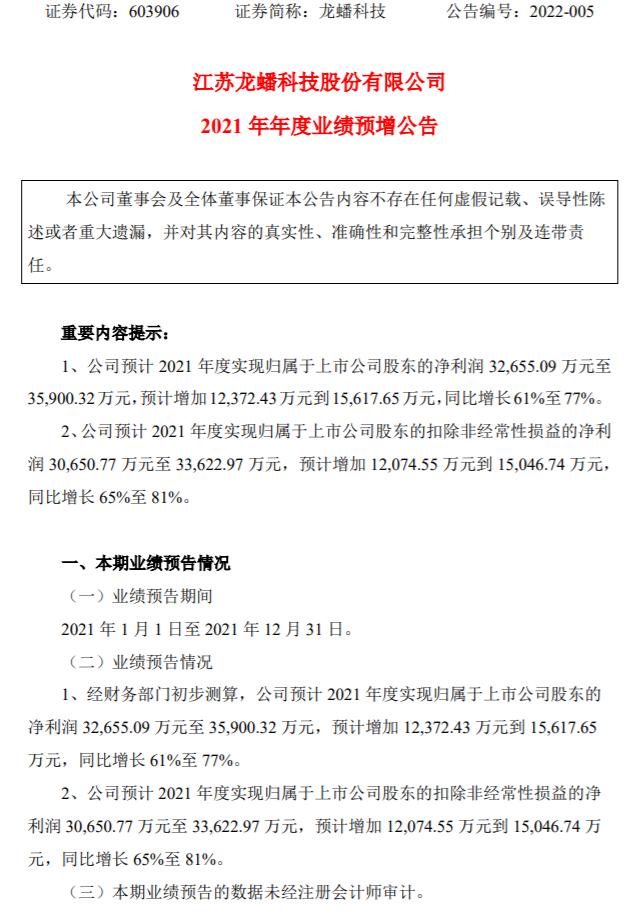

三友化工2021年预计净利将增加9.6亿 同比增加134% 三友化工(600409)发布2021年年度业绩预告:预计2021年度公司实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将增加9 6亿元  龙蟠科技2021年预计净利3.27亿-3.59亿 收购天津纳米 龙蟠科技(603906)发布2021年年度业绩预增公告:预计2021年度实现归属于上市公司股东的净利润32,655 09万元至35,900 32万元,预计增加12,372

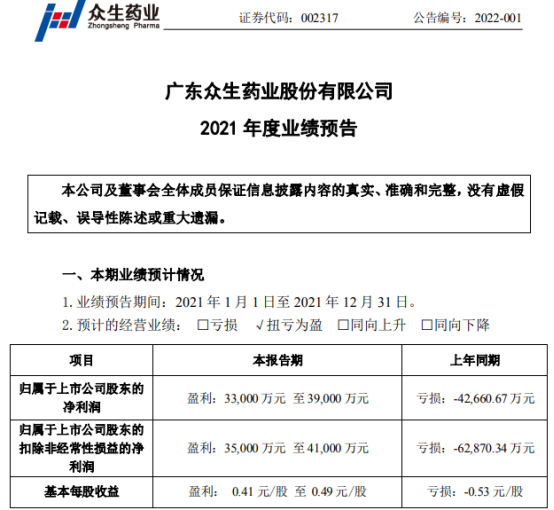

龙蟠科技2021年预计净利3.27亿-3.59亿 收购天津纳米 龙蟠科技(603906)发布2021年年度业绩预增公告:预计2021年度实现归属于上市公司股东的净利润32,655 09万元至35,900 32万元,预计增加12,372  众生药业2021年预计净利3.3亿-3.9亿同比扭亏为盈 众生药业(002317)近日发布2021年度业绩预告,预计业绩扭亏为盈。报告期内归属于上市公司股东的净利润33,000万元至39,000万元,较上年同期扭

众生药业2021年预计净利3.3亿-3.9亿同比扭亏为盈 众生药业(002317)近日发布2021年度业绩预告,预计业绩扭亏为盈。报告期内归属于上市公司股东的净利润33,000万元至39,000万元,较上年同期扭  主播“去头部化”渐成共识 直播电商还是一门好生意吗? 近日,直播电商界绝对的头部主播之一薇娅摊上大事儿了。浙江省杭州市税务部门发布消息,网络主播黄薇(网名:薇娅)在2019年至2020年期间,通

主播“去头部化”渐成共识 直播电商还是一门好生意吗? 近日,直播电商界绝对的头部主播之一薇娅摊上大事儿了。浙江省杭州市税务部门发布消息,网络主播黄薇(网名:薇娅)在2019年至2020年期间,通  翻倍大牛股出事!英洛华存三方面问题 近一个月最高翻倍的稀土牛股英洛华,突然收到监管处罚。12月26日晚,英洛华公告,浙江证监局对其下发行政监管措施决定书,公司及时任六名董

翻倍大牛股出事!英洛华存三方面问题 近一个月最高翻倍的稀土牛股英洛华,突然收到监管处罚。12月26日晚,英洛华公告,浙江证监局对其下发行政监管措施决定书,公司及时任六名董  5家预付卡牌照退出市场 支付牌照持续缩量 新一批支付牌照续展结果出炉!12月22日,央行官网发布2021年12月第三批非银行支付机构《支付业务许可证》续展公示信息。在所持支付牌照于12

5家预付卡牌照退出市场 支付牌照持续缩量 新一批支付牌照续展结果出炉!12月22日,央行官网发布2021年12月第三批非银行支付机构《支付业务许可证》续展公示信息。在所持支付牌照于12  大唐发电发布公告:股东北京京能减持1.5亿股 大唐发电(601991)近日发布公告,公司股东北京能源集团有限责任公司以集中竞价交易方式减持公司股份1 5亿股,占公司普通股总股本比例为0 81%

大唐发电发布公告:股东北京京能减持1.5亿股 大唐发电(601991)近日发布公告,公司股东北京能源集团有限责任公司以集中竞价交易方式减持公司股份1 5亿股,占公司普通股总股本比例为0 81%  格力与美的大战 存量市场下竞争压力倍增 美的与格力可以说是家电行业的欢喜冤家,过去的几十年里也一直斗来斗去,但是差距也越来越大。格力不仅市值相差美的2700亿,连美的市值的一

格力与美的大战 存量市场下竞争压力倍增 美的与格力可以说是家电行业的欢喜冤家,过去的几十年里也一直斗来斗去,但是差距也越来越大。格力不仅市值相差美的2700亿,连美的市值的一  中色股份发布公告:股东万向资源减持5284.62万股 中色股份(000758)近日发布公告,公司股东万向资源有限公司以集中竞价交易、大宗交易方式减持公司股份5284 62万股,占公司普通股总股本比例

中色股份发布公告:股东万向资源减持5284.62万股 中色股份(000758)近日发布公告,公司股东万向资源有限公司以集中竞价交易、大宗交易方式减持公司股份5284 62万股,占公司普通股总股本比例  2021中国电影年度票房突破450亿元 总观影人次11.15亿 据猫眼专业版数据显示,截至12月11日18时16分,2021中国电影年度票房(含预售)破450亿!总观影人次11 15亿,总放映场次1 17亿场。持续保持全

2021中国电影年度票房突破450亿元 总观影人次11.15亿 据猫眼专业版数据显示,截至12月11日18时16分,2021中国电影年度票房(含预售)破450亿!总观影人次11 15亿,总放映场次1 17亿场。持续保持全  多方联动助力基层 实施心脑血管疾病防治行动 目前,心脑血管疾病是我国居民第一位死亡原因。2019年7月,国务院印发《关于实施健康中国行动的意见》,将实施心脑血管疾病防治行动列为十

多方联动助力基层 实施心脑血管疾病防治行动 目前,心脑血管疾病是我国居民第一位死亡原因。2019年7月,国务院印发《关于实施健康中国行动的意见》,将实施心脑血管疾病防治行动列为十  建立创新肺癌筛查网 提高患者生存率 肺癌是位列我国发病率和死亡率第一的恶性肿瘤。据中国国家癌症中心数据统计,我国每年新发肺癌患者约为78万,因肺癌导致死亡的人数约为63万

建立创新肺癌筛查网 提高患者生存率 肺癌是位列我国发病率和死亡率第一的恶性肿瘤。据中国国家癌症中心数据统计,我国每年新发肺癌患者约为78万,因肺癌导致死亡的人数约为63万  健康中国我行动 青少年健康教育公益项目在京举行 在《健康中国2030规划纲要》中提出,建立健全健康促进与教育体系,提高健康教育服务能力,从小抓起,普及健康科学知识。为培养学生健康意识

健康中国我行动 青少年健康教育公益项目在京举行 在《健康中国2030规划纲要》中提出,建立健全健康促进与教育体系,提高健康教育服务能力,从小抓起,普及健康科学知识。为培养学生健康意识  湖南儿科医联体不断扩容 基层儿科诊疗能力不断增强 记者从湖南省卫健委和湖南省儿童医院获悉,由湖南省儿童医院牵头的湖南儿科医联体不断扩容,医联体成员单位发展到156家,基层儿科诊疗能力

湖南儿科医联体不断扩容 基层儿科诊疗能力不断增强 记者从湖南省卫健委和湖南省儿童医院获悉,由湖南省儿童医院牵头的湖南儿科医联体不断扩容,医联体成员单位发展到156家,基层儿科诊疗能力  国家卫生应急移动医疗救治中心(安徽)项目顺利通过终期评估 记者从安徽省卫健委获悉,近日由安徽医科大学第一附属医院承建的国家卫生应急移动医疗救治中心(安徽)项目顺利通过终期评估。据介绍,14日,

国家卫生应急移动医疗救治中心(安徽)项目顺利通过终期评估 记者从安徽省卫健委获悉,近日由安徽医科大学第一附属医院承建的国家卫生应急移动医疗救治中心(安徽)项目顺利通过终期评估。据介绍,14日,  广西推进健康扶贫 超百万贫困患者得到诊疗服务治率达到96% 记者从18日举行的广西健康扶贫工作新闻发布会上获悉,截至目前,广西已有112 13万贫困患者得到诊疗服务,总救治率达到96%,其中,累计救治

广西推进健康扶贫 超百万贫困患者得到诊疗服务治率达到96% 记者从18日举行的广西健康扶贫工作新闻发布会上获悉,截至目前,广西已有112 13万贫困患者得到诊疗服务,总救治率达到96%,其中,累计救治

易成新能(300080)近日发布2021年年度业绩预告,预计业绩亏损增加。报告期内归属于上市公司股东的净利润亏损13,000万元–18,000万元,

光大银行(601818)发布2021年度业绩快报公告,公告显示,2021年1-12月营业总收入为152,753百万元,比上年同期增长7 14%;归属于本行股东的净

浙江新能(600032)发布2021年年度业绩预告:预计2021年年度实现归属于母公司所有者的净利润为42,832 28万元到51,034 21万元,与上年同期相比

三友化工(600409)发布2021年年度业绩预告:预计2021年度公司实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将增加9 6亿元

关于我们 - 联系我们 - 版权声明 - 招聘信息 - 友链交换

2014-2020 太平洋公益网 版权所有. All Rights Reserved.

联系邮箱:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息