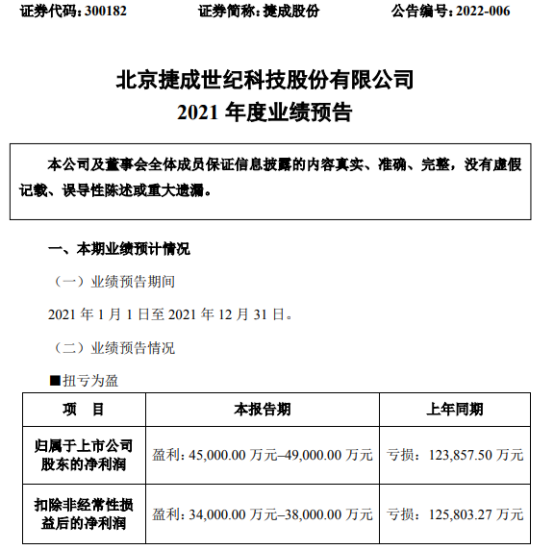

最近,人民币对美元汇率与美元指数之间的背离引发市场关注,9月份以来走出了美元强、人民币更强的独立行情。在人民币汇率持续升温背景下,中国人民银行宣布,自2021年12月15日起上调金融机构外汇存款准备金率2个百分点,即由现行的7%提高到9%。这是时隔14年后,央行今年第二次上调外汇存款准备金率。其目的不言而喻,是为了减缓人民币升值的压力和节奏。

效果已经显现:12月20日,人民币对美元汇率中间价比上日调降282点至6.3933,创11月1日以来最大降幅。人民币汇率走势将何去何从、对明年外贸有何影响,成为各界关注的焦点。

短期升势难改

人民币对美元汇率走势首先取决于美元走势的强弱。下半年,美联储货币政策转向是美元走势的主导力量。11月初,美联储缩减购债规模Taper靴子落地,推动美元指数走强。一般来说,美元升值的时候,人民币会被动地贬值。但是,自今年9月份以来,人民币汇率与美元指数走势呈明显背离:美元指数反弹,人民币反而升值。12月8日,人民币对美元汇率突破6.35元关口,创2018年以来新高。

11月18日,全国外汇市场自律机制在第八次工作会议上少见地提出“偏离程度与纠偏力量成正比”。究其原因,苏宁金融研究院高级研究员陶金在接受国际商报记者采访时分析,今年以来,贸易和资本流动领域都在支撑人民币升值。一方面,在全球新冠肺炎疫情持续影响下外需继续高增,在中国强劲出口支撑下结汇较多,市场对人民币需求较大,人民币汇率保持坚挺;另一方面,美联储缩减购债规模与大规模紧缩的货币政策仍然具有较远的距离,至少短期内不会对人民币产生压制。

人民币过度升值会给外贸企业特别是中小外贸企业带来汇兑损失,同时也会削弱外贸企业的国际竞争力。业内人士普遍认为,此次央行在人民币快速升值后果断出手,上调外汇存款准备金率的操作,进一步释放了政策层将继续加强汇率预期管理的信号,同时也体现了政策层对稳增长目标的确认,人民币汇率的拐点正在形成。

在央行官宣第二次上调外汇存款准备金率后,离岸人民币对美元一度跌超300基点。12月20日,人民币对美元汇率中间价比上日调降282点至6.3933,创11月1日以来最大降幅。

“此次调升外汇存款准备金率后,在实质性地减少外汇供给的同时,也在刺激市场交易在人民币贬值预期之下的落地。”陶金预测道,只是当前正值企业年底结汇高峰,人民币汇率短期仍难转弱。

长期平稳为主

后续人民币汇率仍将受出口与美元指数两方面因素影响。

12月15日,美联储宣布,将从2022年1月开始将每月资产购买缩减规模扩大至300亿美元,幅度是之前的2倍。若按照此速度,美联储的资产购买计划将在明年3月结束。美联储并预计在2022年加息三次,以控制通货膨胀的速度。

中国银行研究院高级研究员王有鑫提醒,在美联储收紧货币政策背景下,国内货币政策制定除了要关注经济复苏,也要考虑金融稳定问题。日前召开的中央经济工作会议提出“稳健的货币政策要灵活适度,保持流动性合理充裕”。

陶金表示,未来人民币汇率大概率继续保持平稳,但继续走强的空间可能有限。一方面,美国利率水平随着购债规模缩减而呈现易上难下的趋势,中美利差长期可能有所收窄,同时明年美国经济若继续恢复,全球资本流动趋势可能发生反转,资本回流发达经济体的速度可能加快。

另一方面,长期看,外需增长有可能随全球经济逐步正常化而承压,明年国际外贸领域的竞争将加剧,中国出口继续高速增长面临较大压力,进而压制人民币结汇需求。因此不论是资本流动还是外贸领域,都存在人民币贬值的压力。“但总体看,中国经济基本面长期向好将是人民币汇率长期稳定最重要的基石。”(记者 白舒婕)

营业执照公示信息

营业执照公示信息