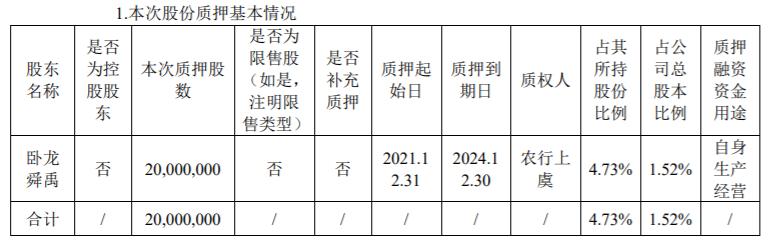

这已经是贝因美近一年内离职的第四位高管。此前,公司董事许良军、总经理包秀飞、副总经理王云芳已先后离职。

贝因美的股东和高管们,纷纷“逃离”。其原来的第二大股东恒天然,从2019年起就持续亏本减持,到今年2月,恒天然在贝因美的持股比例已降至2.82%。恒天然方面表示,还将继续减持贝因美持股比例,希望在本财年结束前完全退出。目前,恒天然已退出公司十大股东之列。

贝因美成立于1999年,2008年“三聚氰胺事件”带来了乳企市场格局变化,贝因美得以迅速发展,于2011年4月在深交所挂牌上市,成为“国产奶粉第一股”。巅峰时的贝因美,其市场份额一度超过了行业龙头伊利、飞鹤。

但贝因美近几年的发展却并不如意。公司因战略失误,造成了大批经销商流失;同时在婴幼儿奶粉之外缺乏新的业务抓手,这些都导致贝因美业绩下滑,在2016年至2020五年时间内,公司累计扣非净亏损达到了近28亿元。

2017年,深交所对贝因美发出退市风险警示,贝因美股票就此变为“*ST因美”。其后,早已辞去贝因美董事长职位的创始人谢宏火速重新“出山”,才终于让贝因美在2019年得以“摘帽”。

但2021年,如果贝因美继续亏损下去,只怕将面对再度“披星戴帽”的命运。

当下,谢宏带领着贝因美正在进行一场母婴生态突围战。这场战役的结果,将决定他是否能挽回公司内部及资本市场的信心。

从昔日“乳品老大”到“戴帽”

贝因美诞生的90年代末期,国内乳业市场还处于外国品牌主导的阶段。当初做饼干厂起家的谢宏,创办贝因美已经是二次创业了,他抓住当时国产婴童乳粉市场的空白,先推出了“为中国宝宝研制”的营养米粉,在长三角地区大受欢迎,随后贝因美顺势切入了市场需求更大的奶粉领域。

贝因美在2008年迎来了发展的机会。“三聚氰胺事件”为当时的国产奶粉行业蒙上一层阴影,以三鹿为首的一批国产奶粉品牌声誉严重受损。而作为未卷进其中的乳企之一,贝因美迅速冲进中国奶粉行业前三名。当时曾有顾问公司在全国范围内进行过奶粉品牌知名度调查,结果显示,贝因美品牌在所有参与调查的婴幼儿奶粉品牌中排名第一位。

2011年,贝因美成功上市。上市当年,贝因美营业收入达到47.27亿元,同比增长17.34%,归母净利润4.37亿元。

在当时,贝因美的奶粉收入增速已大大高于伊利股份,高达65%的毛利率也超过了伊利股份的40.89%。

根据AC尼尔森的调研数据,2010年1-10月,贝因美婴幼儿配方奶粉的市场占有率达到10.8%,位居前十大奶粉品牌的第三位,在国产品牌中排名第一,把伊利、飞鹤等国产乳业知名品牌都甩在了身后,成为当时名副其实的婴童乳业“老大”。

但贝因美上市之后的“高光时刻”仅维持了两年。2013年公司归属净利润达到了7.2亿元的巅峰后,公司业绩就急转直下。2014年,贝因美业绩出现断崖式下跌,归属净利润仅为6889万元,暴跌90.45%。

2013年6月,国家发改委进行了针对乳业市场高价格的反垄断调查,调查结果显示,包括合生元、多美滋、美赞臣在内的6家乳粉企业存在对经销商和零售商的价格控制行为,共被罚款约6.7亿元。

在多数乳业品牌价格高涨,陷入价格战时,贝因美却对产品进行了主动降价。这一举措导致公司在2014年的盈利能力随之下降,财报显示,受2013年下半年公司奶粉主要品项标准出厂价下调影响,以及促销活动影响,毛利率同比下降了4.22%。

但更主要的问题是,贝因美把降价的“代价”转嫁给了经销商。贝因美的产品卖得更便宜了,但它提供给经销商的供货价和供货量并没有减少。这也使得大批经销商和贝因美的关系“恶化”,对其失去了信心。

“有几年,贝因美拼命让经销商打款进货,根本不管大家手里的原有库存有多少。如果不进货就得不到公司优惠,还会各种甩脸色给你看。这明显就是一种只考虑短期的利益的表现。”当时一位经销商在网络上发贴写道。

雪上加霜的是,贝因美还陷入了产品质量问题漩涡。2016年4月,国家食药监总局官网披露了“1.7万罐假奶粉流入市场”一案的进展,贝因美也涉及其中。

财报数据显示,2014年-2018年,贝因美实现营收50.5亿元、45.3亿元、27.6亿元和26.6亿元,持续下滑。2016年和2017年,贝因美连续两年出现净利润亏损被实施“退市风险警示”特别处理,股票变更为“*ST因美”。

创始人出山之战

谢宏虽然把贝因美带上了资本市场,却在上市后三个月,就辞去公司职务,做起了“甩手掌柜”。

之后的贝因美,经历了连续高层变动,董事长就换了三任。2014年业绩大变脸后,贝因美急需寻找新的“金主”。2015年3月,恒天然乳品(香港)有限公司出资30亿元,收购公司18.82%股权并战略入股。

贝因美“披星戴帽”后,2018年,谢宏不得不重新“出山”,试图将企业从退市危机中拉回正轨。

同年7月,在快消领域具有丰富经验的包秀飞被谢宏以超过900万元的天价年薪挖来,出任贝因美集团总经理。根据公开信息,包秀飞先后在娃哈哈、百事可乐、惠氏等任职,曾担任荷兰皇家菲仕兰的首席营销官。

包秀飞和谢宏一起,采取了多项开源增收手段,努力扭转公司业绩。

2018年上半年,贝因美将全资子公司杭州贝因美豆逗儿童营养食品有限公司的100%股权悉数转让。公司2018年度投资收益增加了约4624万元。据悉,该子公司拥有贝因美旗下的中低端品牌“童享”,当时童享1段奶粉1000g售价仅179元。贝因美公告称,这主要是基于公司营销业务发展考虑,聚力核心品牌、切割非核心品牌,是公司优化产品营销布局的一次重要尝试。

此外,在包秀飞主导下,贝因美改变了原来的经销商代理制,推行大经销商制;在产品布局上,考虑到当年新生儿出生数量的下滑,调低了婴幼儿奶粉产品业务的占比,加大母婴行业其他产品的投入;在产品销售区域上,也主要聚焦大品牌很难下沉的三四线城市;并重金聘请奥运冠军孙杨为贝因美全球品牌形象大使,以加强品牌影响力。

中国食品产业分析师朱丹蓬曾评价道,包秀飞的加入,大大带动了贝因美在上游供应链、渠道链、大客户以及高端产品等方面进行布局。

财报显示,2018年,贝因美全年实现销售收入24.91亿元,实现净利润4111万元,成功扭亏为盈。2019年4月,贝因美正式“脱帽”。

但根据贝因美2018年度财报显示,其中非经常损益一项数值达2.58亿元。为了增加2018财年的收入,贝因美在报告期出售了上海、杭州、重庆、成都4地的29套房产;并且还获得了各项政府补助收益及宜昌厂区搬迁补偿收益合计14729.82 万元。各项政府补助和搬迁款、卖房产、转让子公司等等合计起来,才堪堪让贝因美的净利润“转正”。

这也意味着,贝因美的一系列举措只是缓解了燃眉之急,其主营业务还没有到“翻盘”的时候。贝因美随后两年的业绩表现,也证实了这一点。

图源:视觉中国

新扩张尝试,未摆脱对奶粉业务过度依赖

在2019年,贝因美实现营业收入27.9亿元,同比增长11.83%;归属于上市公司股东的净利润-1.03亿元,同比下降350.73%,依然为负。

对此,贝因美解释称,这是由于新生儿出生数量减少、市场滞胀、乳铁蛋白涨价、公司非经常性收益大幅减少等因素影响导致的。

在2021年4月,一纸业绩“变脸”公告,让贝因美的投资者们彻底“炸了”。此前贝因美曾发布业绩预告称,2020年归属于上市公司股东净利润预计为5400万至8000万元。但在4月12日,贝因美发布2020年度业绩快报暨业绩预告修正公告,其中显示,2020年贝因美营收同比下滑4.32%至26.65亿元;归母净利润同比下滑217.88%至-3.28亿元。

公司解释称,业绩变脸是由于加大了市场费用投入,导致销售费用较上年同期增加;同时,受疫情、宏观市场经济等影响,进一步增加了应收账款坏账准备计提,以及计提了相应的存货跌价准备造成的。

公告发布后的4月13日,贝因美股价低开逾6%,收盘报4.4元,跌幅5.58%。

贝因美的业绩仍在持续下滑,早已引起了第二大股东恒天然的不满。双方的“蜜月期”也宣告结束。从2019年8月起,恒天然就开始了“逃离”式的减持,并形容双方的合作“令人失望”。

在此之前的2021年1月,包秀飞已宣布离职。

在此困境下,贝因美试图转型,进入更广阔的领域。

2019年9月,贝因美因为一则变更公司名称以及经营范围的公告,收到了深交所的关注函。公告中提到,贝因美拟增加经营范围为“技术推广服务、自有房屋租赁、健康管理(不含诊疗)、日用品销售、经营进出口业务”,并拟将公司全称由“贝因美婴童食品股份有限公司”变更为“贝因美股份有限公司”。

谢宏表示,这些变更是为了让公司的业务领域不再局限于婴童乳粉。2020年2月,贝因美发布《2020年—2024年发展战略规划纲要》,明确了构建“母婴生态圈”的战略,婴配粉、辅食、营养品、特殊医学配方食品和儿童健康食品(包括但不限于零食等)均被列为贝因美要发展的重要项目。贝因美提出,要让公司产品销售规模“重回行业三甲”,生态圈营收突破千亿元。

贝因美还通过合作、投资并购等方式将业务衍生至母婴用品、母婴服务、玩教等多个领域。

据《财经天下》周刊统计,近几年,贝因美的扩张涉猎广泛:推出了自己的电商平台“妈妈购”,和海拍客、易恒健康、有赞等平台达成新零售合作,还和李佳琦旗下的美腕公司等共同成立MCN公司。但其“妈妈购”项目从发起到结束只维持了半年左右时间,就因被加盟商举报而暂停。

产品拓展上,贝因美还与中衡一元投资集团有限公司签署战略合作框架协议,共同开发面向母婴及成人的功能性产品和营养产品;疫情期间还生产过3D成人及儿童防护口罩。

贝因美早前还曾参与发起设立华大健康保险,希望能通过与华大基因等相关基因检测机构合作,获得基因检测潜在的客户群体。今年8月,华大健康保险终止筹备。

根据财报,2019年和2020年,贝因美奶粉类产品的营业收入占比均超过九成。尽管涉猎甚广,但公司营收依赖单一产品的情况仍未见改变。

图源:贝因美财报

贝因美的股价自2020年8月起一路下跌,从8.77元一度下跌至今年2月5日的4.3元的低点。截至12月27日,贝因美报收5.04元,距离2017年年中14.19元的最高价,降幅超过六成。

不过,在补偿二级市场股东方面上,贝因美年初还曾因一起“神奇”操作令不少股东哭笑不得。

今年2月5日,贝因美发布公告称,自2月5日中午12:00至2月8日中午12:00,凡1月18日下午收市时,在中国证券登记结算有限责任公司登记在册的持股10000股以上的公司股东,均可免费领取一份“股东专享”大礼包——贝因美生命伴侣高铁高钙或高钙多维配方奶粉1.6千克礼盒一份,任选其一。

经查,这两款奶粉礼盒在电商平台的售价均为189元。只是不知道,这不到200元的礼品,是否能安抚住散户们的心。

贝因美业绩滑坡的同时,行业竞争正日益加剧。根据华泰研究数据显示,2020年我国婴幼儿奶粉市场主要公司零售额份额中,雀巢、飞鹤、达能三家头部公司已占据市场份额的37%。而贝因美的“三甲梦”离实现,眼见还遥遥无期。

营业执照公示信息

营业执照公示信息